11萬億大市場 國內零部件廠商蓄勢待發

2017-10-11 11:38:16類型:轉載來源:總鋁在線作者:PKup

汽車零部件行業規模超11萬億元,自主品牌潛在空間巨大。2011至2015年,全球汽車零部件市場受益于中國市場的高速增長,規模從9.9萬億元升至11.2萬億元;其中,中國零部件行業規模由2.0萬億元升至3.2萬億元,但外/合資在中國市場仍為主導,2015年營收約占行業總額的80%,自主零部件行業潛在市場空間巨大。

2017年國際汽車零部件企業百強榜

世界零部件百強榜,中國僅占五席。2012至2016年,全球汽車零部件供應商百強榜上的中國零部件供應商數量雖有所增長,但仍然僅占據5席,分別是延鋒汽車內飾(第14名,營收863億元)、英納法(第66名,營收208億元)、中信戴卡(第71名,營收173億元)、德昌電機(第81名,營收133億元)和敏實集團(第93名,營收94億元)。

中國零部件行業潛在上升空間巨大。2016年,中國汽車銷量2,802.8萬輛,占全球汽車銷量的33.3%。然而就汽車零部件供應商數量而言,2017年僅有5家中國零部件供應商入圍全球汽車零部件供應商TOP100,在數量上與德國(16家)、日本(28家)、美國(22家)相比還有較大差距;

就營收規模而言,5家中國零部件供應商汽車配套營收合計為1,470.9億元人民幣,占TOP100供應商營收總額比例為2.9%。中國零部件供應商無論在數量還是規模上均有巨大的上升空間。

個體差距大

自主零部件供應商與海外零部件巨頭體量差距大:近年中國零部件供應商隨中國汽車工業發展開始逐步邁入快車道。然而中國零部件“巨頭”們與世界級零部件供應商規模相差甚大,其中TOP100、TOP50、TOP1與全球相比,對應營收不足其10%、11%、28%。

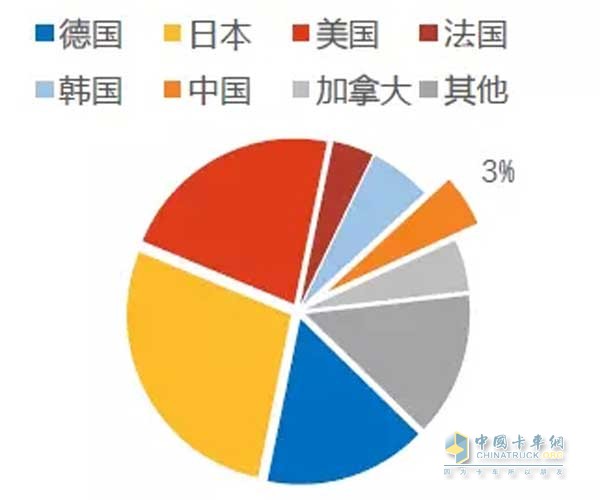

TOP100:僅為世界巨頭體量的10%。2016年,全球汽車零部件供應商TOP100營收合計已經超過5.1萬億元,占世界市場規模比約41.8%。中國汽車零部件行業百強合計營收規模自2012年0.3萬億元增長至2015年的0.4萬億元,CAGR達14.3%;2016年,自主零部件龍頭業績步入快車道,TOP100營收合計同比增加27.5%。但中國零部件供應商與世界巨頭間的差距依舊巨大。

2016年全球百強零部件供應商各國營收合計占比

TOP50:不足世界TOP50的11%。2016年,中國零部件供應商TOP50合計營收規模達4,720.1億元,占整個中國汽車零部件市場的14.8%;然而,與全球汽車零部件供應商TOP50營收合計4.3萬億元相比,中國50強營收規模占比僅為10.9%。

TOP1:2015年,華域汽車全資子公司延鋒汽飾完成與江森自控全球內飾業務重組后,一躍成為全球最大汽車內飾供應商。憑借2016年的862.9億元配套營收成為全球零部件供應商百強榜中排名最高的自主品牌,但與世界最大的零部件供應商——博世的營業收入相比僅為27.9%。

細分行業差距大

各細分行業自主龍頭與海外巨頭差距大。十大子行業中,涉足汽車飾件、汽車電子、行駛系統業務的龍頭供應商2016年營收規模超百億,分別是延鋒汽飾(863億元)、均勝電子(186億元)、玲瓏輪胎(105億元)。

此外,富奧股份、拓普集團、萬里揚、亞太股份、華達科技、萬安科技、圣龍股份則各自在轉向系統、其他配件、傳動系統、制動系統、車身、懸掛系統、發動機系統的細分領域確立了領先優勢。

然而,就營業收入而言,各細分領域中的自主龍頭供應商與世界級零部件供應商規模數量級水平相差很大,傳動系統、發動機系統領域自主零部件供應商營收占比尚不足2%,即使在規模成長最快的汽飾領域,重組江森業務后的延鋒汽飾2016營業收入也僅為安道拓的77%,中國各細分行業龍頭有較大成長機會。

我國零部件自主企業發展概況

自主零部件供應商起步晚、規模小。20世紀80年代以后中國才集中誕生/開始從事汽車零部件業務的一批自主零部件供應商,包括中信戴卡(1988)、敏實集團(1992)、福耀玻璃(1995)、寧波華翔(2001)等。但即使與后起之秀日韓零部件供應商(誕生于20世紀40至60年代)相比,自主零部件供應商起步也晚了20年有余。

截至2016年,中國汽車市場上還存在74家整車廠,其中全年有銷售數據的整車廠有66家;上汽、東風、一汽、長安、北汽五大集團,合計銷量占比70%,剩下30%份額則歸屬于其余61家企業。產業集中度已經有一定的提高,但仍然呈現出小而散的格局。

2016年中國乘用車銷量中合資與自主品牌占比

合資整車廠深度綁定海外零部件供應商,自主品牌內向滲透壁壘高。據《2016年中國汽車產業發展報告》調查顯示,合資整車廠的一級供應商中90%以上是海外或合資零部件供應商,而在自主品牌整車廠中,也僅有56%的自主零部件供應商能成為一級供應商。

自主零部件品牌迎來崛起契機

自主品牌崛起勢不可擋,逐步侵蝕合資市場份額。近年自主品牌乘用車銷量持續攀升,市場份額從2013年28.4%上升至2017年上半年的43.9%。韓、法、美、德系品牌市占率則均不同程度的下滑,其中,韓系品牌下滑最為顯著,目前銷量份額僅為3.8%。

隨著自主品牌乘用車市場份額的逐步提升,自主品牌零部件也將迎來發展新機遇。

合資承壓加劇,進口替代加速

合資承壓加劇,進口替代機有望加速。如今隨自主崛起及行業增速放緩,汽車行業競爭愈發激烈,一方面推出新車型周期大幅縮短,另一方面汽車制造業整體銷售利潤率也從2014年的9.0%下降至2016年的8.3%。合資整車廠承壓加劇,對低成本和新品推出速度的訴求提升。自主零部件供應商的性價比高、反應速度快、服務好等優勢更加顯著,創造了深入滲透合資整車品牌供應鏈的機會,將加速進口替代。

標簽: 零部件 大市場 廠商

熱門文章

- 冠軍選手來了!看運多多·傲運... 2023-08-01

- “清一色綠色軍團”,“鐵粉”... 2023-08-01

- 復購6輛奔馳卡車!魏國清用高端... 2023-07-31

- 對話遠程:如何用五年 成為首... 2023-06-02

- 淄博燒烤爆火VS大運V9熱銷的密... 2023-05-25

- “挖呀挖”火爆源于美好 大運V... 2023-05-24

- 現代商用車關懷服務行動 駕駛... 2023-05-15

- 深度定制 煥新而來 歐航歐馬... 2023-05-15

- 擎領未來 濰柴新能源商用車新... 2023-05-15

- 楊師傅:結緣汕德卡G7S燃氣車 ... 2023-04-28