佛吉亞業績表現搶眼 繼續為優先戰略提供技術支持

2017-07-26 10:59:04類型:轉載來源:中國卡車網 作者:薛飛

佛吉亞集團的三項優先戰略均取得了顯著進展:為“創贏綠動未來”、“智享車上生活”以及“亞洲區域發展”提供強大的技術支持。

弗吉亞集團首席執行官柯瑞達講話

創贏綠動未來

2017年6月27日于倫敦舉行的投資者日活動上,佛吉亞展示了綠動智行事業部(Clean Mobility Business Group)強大的利潤增長潛力,預計未來15年內的復合年增長率(CAGR)將超過7%,并于2030年實現超過100億歐元的增值銷售額與15%的營業利潤率。為實現這一盈利目標,綠動智行業務部門將加速動力總成電氣化的新技術開發,并將突破性的氮氧化物減排等技術應用擴展至商用車、大馬力發動機和工業應用領域。

報告期內,佛吉亞于2016年12月收購的Amminex公司在今年上半年中標韓國首爾的重大合同項目,為20,000輛巴士和卡車裝配獨特而創新的后處理解決方案。該項合同是繼丹麥哥本哈根項目之后的又一大進展,此外公司還獲選成為英國倫敦巴士改造項目的供應商。

佛吉亞集團在發展燃料電池汽車領域技術的雄心促使集團從STELIA航天復合材料公司獲取了復合材料儲氫罐的知識產權和工藝技術。

智享車上生活

佛吉亞被定位為獨一無二能夠全面開發配套具備互聯性、多功能性和預測性的未來座艙的汽車內飾系統供應商。為此,集團簽署了逐步收購Parrot Automotive公司(法國)的兼并協議并且已于近期收購了江西好幫手電子科技公司(中國)50.1%的股份。這兩家企業在互聯功能以及車載娛樂信息系統的軟硬件方面為佛吉亞提供了強大的全球供貨服務。

集團還與ZF簽署了重點合作項目,在汽車內飾系統開發以及應用于自動駕駛的安全領域展開顛覆性和差異化的技術合作。憑借這一特殊的先進工程開發合作關系,兩家公司將針對各種可能的乘員位置,識別并開發創新型安全技術和內飾解決方案。

亞洲區域發展

從今年開始,除了收購江西好幫手電子科技公司(公司2019年零售銷售額應達到2.7億歐元)外,佛吉亞還與中國整車廠商簽署建立兩家合資企業:一家與東風集團合資從事綠動智行系統業務,另一家與五菱工業合資從事座椅生產。預計至2022年,這兩家合資企業的銷售總額可達到4億歐元,因此可助力佛吉亞達成目標,即2022年于中國地區實現50億歐元增值銷售額,其中35%來自中國整車廠商。

集團經營業績

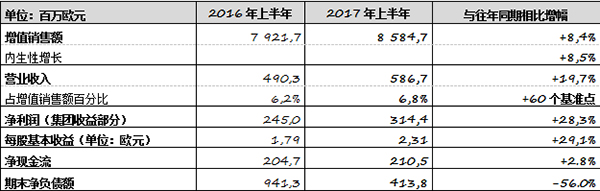

2017年上半年,佛吉亞實現增值銷售額85.85億歐元,在報告基礎上增長8.4%并實現8.5%的內生性增長,較全球汽車產量增速高550個基準點(+3.0%,來源:汽車咨詢公司IHS Automotive 2017年6月數據);

各業務部均呈現內生性穩定增長,增長率超過 6%;

所有地區都為實現內生性增長作出貢獻,各自的業績表現均優于當地汽車產量增幅;北美、亞洲和南非地區甚至達到了雙位數的增長;

客戶方面,最為顯著的增長來自福特(+20%的內生性增長)、FCA(+36%的內生性增長)、康明斯商用汽車(+44%的內生性增長)和中國整車廠商,增幅接近兩倍(+96%的內生性增長);

2017年上半年,1.09億歐元的正貨幣效應(+1.4%)大幅抵消了因Fountain Inn(美國)工廠遭撤資而產生的1.17億歐元負面影響(- 1.5%)。內生性增長中包含了源自合資企業合并(主要為中國地區的長安合資企業)所獲得的1.91億歐元(2.4%)(中國區長安集團合資企業的合并以及巴西區FDA合資企業的合并,兩家合資企業均從屬于內飾業務部);

佛吉亞營業收入實現20%的增幅達到5.87億歐元;利潤率增長60個基準點,占增值銷售額的6.8%。

弗吉亞集團業績

各事業部的盈利能力均有所改善

歐洲和北美地區的利潤率提高了20個基準點和50個基準點,分別占到增值銷售額的6.2%和5.9%。亞洲地區的利潤率一直維持在雙位數,占增值銷售額的11.6%,同時南美地區重新恢復盈利且營業收入實現了2200萬歐元的大幅提升。

銷售額及盈利按地區劃分

歐洲地區(占集團銷售額的50%):持續的盈利改善,充分利用經營效率杠桿;

增值銷售額達到42.95億歐元,實現2.7%的內生性增長;營業利潤率提高 20個基準點,占增值銷售額的6.2%;

增值銷售額在2017年上半年總額達到42.952億歐元,同比2016年上半年為42.034億歐元。

該銷售額在原報告基礎上增長2.2%,實現內生性增長2.7%,表現優于歐洲地區(含俄羅斯)的汽車產量增速(+1.2%,來源:汽車咨詢公司IHS Automotive 2017年6月數據)。

2017年上半年銷售額受某供應商工廠火災影響導致兩家整車廠商生產中斷;該事故對2017年上半年佛吉亞銷售額所產生的負面影響預計大約為7600萬歐元(1.8%),同時預計該負面影響可在2017年下半年被部分抵消。

營業收入于2017年上半年實現2.66億歐元(同比2016年上半年為2.541億歐元),占增值銷售額的6.2%,相較往年同期高20個基準點。

北美地區(占集團銷售額的28%):強勁的銷售勢頭

增值銷售額達24.01億歐元,實現10.0%的內生性增長;營業利潤率提高 50個基準點,占增值銷售額的5.9%

增值銷售額在2017年上半年達到24.01億歐元,同比2016年上半年為22.53億歐元。該銷售額相比原報告基礎增長7.9%,實現內生性增長10.0%,增勢表現優于北美地區的汽車產量增速(-0.5%,來源:汽車咨詢公司IHS Automotive 2017年6月數據)。

由于Fountain Inn(美國)工廠撤資影響,使區域表現受到約1.17億歐元(-5.3%)的負面影響。然而,匯率因素卻帶來了7100萬歐元(+3.2%)的正面影響。

營業收入于2017年上半年達到1.411億歐元(同比2016年上半年為1.199億歐元),占增值銷售額的5.9%,與往年同期相比提高50個基準點。

亞洲地區(占集團銷售額的16%,包括占集團銷售額12%的中國區):在中國整車廠商和SUV市場的助推下,中國區銷售業績喜人,保持較高盈利水平;

增值銷售額達到13.78億歐元,實現 16.9%的內生性增長;營業利潤率實現雙位數增幅,占增值銷售額的11.6%;

增值銷售額在2017年上半年總額達到13.776億歐元,2016年上半年同比為11.813億歐元。該銷售額相比原報告基礎增長16.6%,實現內生性增長16.9%,增勢表現優于亞洲地區的汽車產量增速(+4.6%,來源:汽車咨詢公司IHS Automotive 2017年6月數據)。

該內生性增長中包含了源自中國長安集團合資企業合并所獲得的1.279億歐元(10.8%)。

中國地區內生性增值銷售額增速達到了21.6%,增勢表現優于該地區汽車產量增速(+4.9%,來源:汽車咨詢公司IHS Automotive 2017年6月數據),同時集團對中國整車廠商的增值銷售額增長幅度幾乎翻倍(+96%)。2017年上半年中國地區的增值銷售額總計10.591億歐元(同比2016年上半年為8.886億歐元),其中中國整車廠商占1.555億歐元(2016年上半年同比為8090萬歐元)。

營業收入于2017年上半年達到1.598億歐元(同比2016年上半年為1.395億歐元),占增值銷售額的11.6%;

南美地區(占集團銷售額的5%):恢復銷售額與盈利能力;

增值銷售額達到3.88億歐元,實現56.6%的內生性增長;南美地區開始恢復盈利,營業收入為600萬歐元,而2016年上半年經營損失達1600萬歐元;

增值銷售額在2017年上半年總額3.882億歐元,同比2016年上半年為2.181億歐元。該銷售額相比原報告基礎增長78.0%,實現內生性增長56.6%,增勢表現優于南美地區的汽車產量增速(+15.0%(來源:汽車咨詢公司IHS Automotive 2017年6月數據)。

該內生性增長中包含了源自FCA集團合資企業(為Pernambuco工廠提供生產服務)合并所獲得的6280萬歐元(28.8%)。

貨幣兌換也帶來了4660萬歐元的強勢正面影響(+21.4%)。

營業收入于2017年上半年達到590萬歐元(相比2016年上半年則為虧損1620萬歐元),占增值銷售額的1.5%,實現2210萬歐元的增長。

業務銷售額和盈利按業務部門劃分

汽車座椅系統(占集團銷售額的42%);

增值銷售額達到36.33億歐元,實現8.9%的內生性增長;營業利潤率提高30個基準點,占 增值銷售額的5.6%;

增值銷售額在2017年上半年總額達到36.33億歐元,同比2016年上半年為32.994億歐元。該銷售額相比原報告基礎增長10.1%,實現內生性增長8.9%,增勢表現優于全球汽車產量增速(+3.0%,來源:汽車咨詢公司IHS Automotive 2017年6月數據)。

北美地區的增值銷售額相比原報告基礎增長17%,南美地區增幅為37%。

營業收入于2017年上半年達到2.027億歐元(同比2016年上半年為1.756億歐元),占增值銷售額的5.6%,與往年同期相比提高30個基準點。

綠動智行系統(占集團銷售額27%)

增值銷售額達到22.87億歐元,實現6.6%的內生性增長;營業利潤率提高70個基準點,占增值銷售額的10.1%,

增值銷售額在2017年上半年總額達到22.873億歐元,同比2016年上半年為21.044億歐元。該銷售額相比原報告基礎增長8.7% ,實現內生性增長6.6% ,增勢表現優于全球汽車產量增速(+3.0%,來源:汽車咨詢公司IHS Automotive 2017年6月數據)。

對康明斯公司的銷售額(往年同期相比增長+44%) 依舊是強勢增長點;商用車銷售額提高38%,現已占到綠動智行事業部銷售額的11%。

中國地區的銷售額依然維持在9%的可持續內生性增長水平。

營業收入于2017年上半年達到2.316億歐元(同比2016年上半年為1.984億歐元),占增值銷售額的10.1%,與往年同期相比提高70個基準點,增幅明顯。

內飾系統(占集團銷售額31%)

增值銷售額達到26.64億歐元,實現9.5%的內生性增長;營業利潤率提高60個基準點,占增值銷售額的5.7%,

增值銷售額在2017年上半年總額達到26.644億歐元,2016年上半年同比為25.179億歐元。該銷售額相比原報告基礎增長5.8%,實現內生性增長9.5%,增勢表現優于全球汽車產量增速(+3.0%,來源:汽車咨詢公司IHS Automotive 2017年6月數據)。

該銷售額因Fountain Inn(美國)工廠遭撤資而受到1.17億歐元的負面影響(-4.7%)。

內生性增長中包含兩家合資企業(中國長安集團合資企業及巴西FCA集團合資企業)合并所獲得的1.19億歐元(7.6%)。

營業收入于2017年上半年達到1.524億歐元(同比2016年上半年為1.287億歐元,占增值銷售額的5.7%,與往年同期相比提高60個基準點。

凈利潤(集團收益部分)實現28%的雙位數增長,達3.14億歐元;

集團營業收入利潤為5.867億歐元,同比2016年上半年的4.903億歐元增長20%;

重組成本:凈支出2930萬歐元,同比2016年上半年凈支出為5820萬歐元;

其他非經常性營業收入與支出:凈支出300萬歐元,同比2016年上半年凈支出為760萬歐元;

凈融資成本總額:凈支出6460萬歐元,同比2016年上半年凈支出為1.06億歐元,其中包含預期償付2016年到期債券的2100萬歐元支出;

所得稅:凈支出1.443億歐元,同比2016年上半年凈支出為9480萬歐元,可基本反映出稅前利潤增長情況(有效稅率29.5%,2016年上半年同比為29.8%)。

扣除少數股東權益前凈利潤和聯營企業凈利潤份額之和為3.455億歐元,同比2016年上半年為2.714億歐元,其中包含剝離業務所得的4760萬歐元凈利潤(對應當時已剝離的汽車外飾系統經營活動)。

聯營企業凈利潤份額為1840萬歐元,同比2016年上半年為1320萬歐元。

扣除少數股東權益前凈利潤為3.639億歐元,同比2016年上半年的2.846億歐元提高了28%。

少數股東權益為4950萬歐元,2016年上半年同比為3960萬歐元。

因此,合并凈利潤(集團收益部分)為3.144億歐元,同比2016年上半年的2.45億歐元提高了28%。

穩健的財務結構,凈負債4.14億歐元,與往年同期相比下降56%

息稅折舊攤銷前利潤(EBITDA)達到9.383億歐元,同比2016年上半年為8.138億歐元

資本支出和研發資本化開支總計為5.08億歐元,2016年上半年同比為4.17億歐元,反映出2017年上半年和2017年下半年的項目數量有所提高。

營運資金需求變化(含應收款保理業務)的資金流入為7300萬歐元,同比2016年上半年的資金流入為7500萬歐元。

結構重組的資金流出為5600萬歐元,同期相比2016年上半年的資金流出為2400萬歐元。

凈融資開支的資金流出為6500萬歐元,同比2016年上半年的資金流出為8300萬歐元,反映集團已獲得更為理想的融資條件。

所得稅的資金流出為1.17億歐元,同比2016年上半年的資金流出為1.05億歐元。

紅利派發(包括少數權益)的資金流出為1.44億歐元,同期相比2016年上半年的資金流出為1.22億歐元。

股權收購的資金流出為4000萬歐元,同期相比2016年上半年的資金流出為2400萬歐元。

凈現金流為2.105億歐元,2016年上半年同比為2.047億歐元。

截止2017年6月30日,集團的凈財務負債額為4.138億歐元,與2016年6月30日9.413億歐元的凈財務負債額同期相比下降56%。

穩健的財務結構:總債務中70%以上已獲得債券形式的擔保,2022年之前均無到期債券, 2021年6月到期且未支取的12億歐元銀團貸款讓集團獲得了強大的融資靈活性, 通過近期的再融資運作實現融資環境和條件的大幅改善。

2017年全年指導方向升級

基于佛吉亞2017年上半年的強勢表現及其對2017年下半年的樂觀展望,以及對全球汽車產量全年增速約2%的假設,現對2017年2月9日提出的2017財年指導做出上升調整:2017財年增值銷售額增長+7%(按固定匯率計算),較全球汽車產量增速高大約500個基準點(2017年2月原定指標為“增長+6%(按固定匯率計算)或者較全球汽車產量增速高大約400個基準點”);2017財年營業利潤率(基于增值銷售額)介于6.6%-7.0%之間(2017年2月原定指標為“營業利潤率(基于增值銷售額)介于6.4%-6.8%之間”);2017財年凈現金流超3.5億歐元(與2017年2月指導相比無變化); 2017財年每股收益超過 €4.00(2017年2月9日原定指標為“大約4.00歐元”)。

佛吉亞穩步推進2018年目標的實現 :2016-2018年增值銷售額的復合年增長率(CAGR):+6%或較汽車產量增速高400個基準點; 2018財年增值銷售額的營業利潤率達7%; 2018財年凈現金流超過5億歐元; 2018財年每股收益達到5.00歐元

主要假設 輕型車輛(乘用車+ 輕型商用車< 3.5噸)產量將在全球范圍內增長2%。歐洲地區:至少 +2%;北美地區: -3%至--1%之間;中國地區:每年增長+100萬輛;貨幣:美元兌歐元匯率1.10和人民幣兌歐元匯率7.52。

標簽: 吉亞 業績 技術支持

熱門文章

- 冠軍選手來了!看運多多·傲運... 2023-08-01

- “清一色綠色軍團”,“鐵粉”... 2023-08-01

- 復購6輛奔馳卡車!魏國清用高端... 2023-07-31

- 對話遠程:如何用五年 成為首... 2023-06-02

- 淄博燒烤爆火VS大運V9熱銷的密... 2023-05-25

- “挖呀挖”火爆源于美好 大運V... 2023-05-24

- 現代商用車關懷服務行動 駕駛... 2023-05-15

- 深度定制 煥新而來 歐航歐馬... 2023-05-15

- 擎領未來 濰柴新能源商用車新... 2023-05-15

- 楊師傅:結緣汕德卡G7S燃氣車 ... 2023-04-28